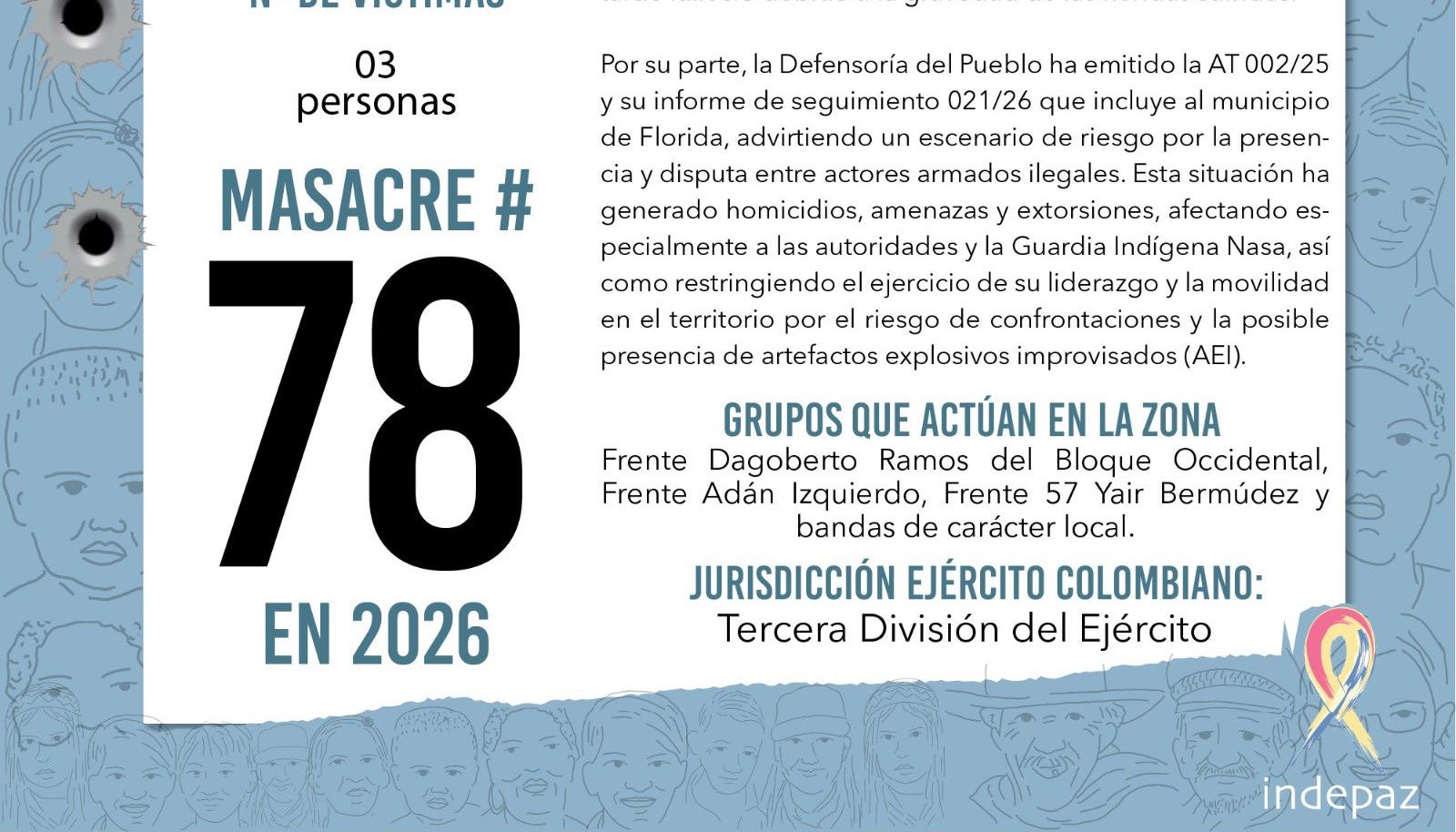

Hallazgos fiscales por $16.382 millones en la compra de predio en Sucre detecta la Contraloría

En el proceso de adquisición de la Hacienda Simba por parte de la ANT.

La Contraloría General de la República, a través de la Delegada para el Sector Agropecuario, presentó los resultados adelantados en la atención a una denuncia ciudadana sobre la compra de los predios “Hacienda Simba”, “La Laguna” y “Potosí”, por parte de la Agencia Nacional de Tierras (ANT).

El informe, avalado por el Comité de Evaluación Sectorial, estableció dos hallazgos administrativos, uno de ellos con presunta incidencia fiscal, disciplinaria y penal, relacionados con la adquisición del predio Hacienda Simba, ubicado en el departamento de Sucre.

De acuerdo con la Contraloría delegada para el Sector Agropecuario, la ANT suscribió en abril de 2024 una promesa de compraventa con la Sociedad de Activos Especiales (SAE) por un valor total de $27.304 millones, desembolsando un anticipo del 60 % ($16.382 millones) hace más de 18 meses, sin que el bien haya sido escriturado ni transferido a nombre de la ANT.

La Contraloría advirtió que esta situación configura un riesgo inminente de pérdida de recursos públicos, dado que la ANT no puede registrar contablemente el predio dentro de sus activos, ni reconocerlo como parte del patrimonio público, así mismo genera una imposibilidad de adjudicación los beneficiarios de la Reforma Rural Integral contraviniendo la misionalidad de la entidad, en tanto no se ha perfeccionado la transferencia del dominio. En consecuencia, la entidad mantiene recursos ejecutados sin el suficiente respaldo jurídico ni contable, lo que compromete la transparencia, la legalidad y la fiabilidad del proceso de compra.

El órgano de control también evidenció que el procedimiento de compra no se ajustó al marco normativo aplicable, al omitirse etapas esenciales de validación técnica, jurídica y social. Además, se verificó un cambio sustancial en la destinación del predio, ya que la compra fue concebida originalmente para beneficiar a comunidades campesinas, pero con posterioridad la ANT adelantó una entrega provisional de cerca del 60 % del predio a comunidades indígenas, sin acto administrativo que justificara dicho cambio ni ajuste presupuestal que respaldara la modificación.

La Contraloría subrayó que este cambio de destinatarios finales implicó el uso de un rubro presupuestal específico destinado a comunidades campesinas para financiar un proyecto con un propósito distinto, lo que podría configurar una desviación de la finalidad del gasto público. Asimismo, reiteró que la entrega provisional no sustituye el cumplimiento de las etapas formales del procedimiento ni garantiza la incorporación efectiva del bien al Fondo de Tierras para la Reforma Rural Integral, que es el único autorizado para administrar y contabilizar dichos activos.

Finalmente, la Contraloría solicitó a la Agencia Nacional de Tierras la formulación inmediata de un Plan de Mejoramiento, orientado a corregir las deficiencias detectadas, fortalecer los mecanismos de control interno y asegurar que toda adquisición de tierras se realice conforme a los principios de planeación, legalidad, transparencia y eficiencia, evitando la pérdida de recursos públicos y preservando la confianza en la gestión de la Reforma Rural Integral.

Noticias recientes